FLOWECONOMY - PROSPECT THEORY: PERCHE' NON PRENDIAMO DECISIONI ECONOMICHE IN MODO RAZIONALE?

FLOWECONOMY - PROSPECT THEORY: PERCHE' NON PRENDIAMO DECISIONI ECONOMICHE IN MODO RAZIONALE?

14 dicembre 2025

A cura di

Antonio Scaglione

Per molto tempo l’economia “classica” ha descritto gli individui come soggetti perfettamente razionali, capaci di valutare tutte le informazioni disponibili e scegliere sempre l’opzione migliore, individuandolo in un concetto originale ed artificioso denominato “Homo oeconomicus”. La realtà, però, è molto diversa. La Prospect Theory nasce proprio per spiegare perché, nelle decisioni economiche reali, le persone si comportano spesso in modo “irrazionale”.

La Prospect Theory è una teoria sviluppata da Daniel Kahneman e Amos Tversky, due psicologi premi Nobel per l’Economia, e presentata nel 1979 nella rivista Econometrica con l’articolo “Prospect Theory: An Analysis of Decision under Risk”.

Essa descrive come gli individui valutano guadagni e perdite quando devono prendere decisioni in condizioni di “incertezza”. Il punto centrale della teoria è semplice quanto rivoluzionario: non valutiamo le scelte in termini assoluti e razionali, ma rispetto a un punto di riferimento (status quo), e reagiamo in modo diverso a guadagni e perdite.

Infatti, secondo tale teoria, le persone non ragionano sul livello finale di ricchezza, ma su quanto una decisione le allontana o le avvicina a una situazione iniziale percepita come “normale”, ovvero le decisioni finanziarie degli individui ruotano attorno alle considerazioni future del proprio “status quo”. Ed è proprio qui, che si presenta uno dei concetti chiave, la “Loss Aversion” (l’avversione alle perdite), in quanto un aumento di reddito e una perdita della stessa entità non hanno lo stesso peso psicologico, anche se il risultato finale potrebbe essere simile.

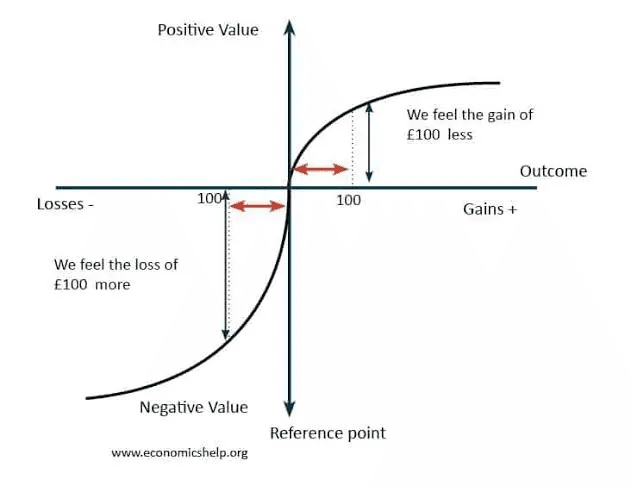

In tal senso, i due studiosi hanno dimostrato che una perdita subita o prevista, in media, “pesa” psicologicamente circa il doppio di un guadagno equivalente. Ad esempio, perdere 100 euro provoca una sensazione negativa molto più intensa rispetto alla soddisfazione generata dal guadagnarli. Questo porta le persone a evitare le perdite anche quando, dal punto di vista razionale, il rischio sarebbe conveniente.

Il risultato finale? Il nostro atteggiamento verso il rischio cambia a seconda della situazione. Siamo fortemente avversi al rischio nei guadagni, in quanto preferiamo un guadagno certo a uno più alto ma incerto, ma al contempo siamo propensi al rischio nelle perdite, ossia voler rischiare di più pur di evitare una perdita certa. Questo comportamento può spiegare, inoltre, molte decisioni apparentemente “irrazionali”, come mantenere investimenti in perdita troppo a lungo o rifiutare opportunità con valore atteso positivo.

La funzione di valore della Teoria del Prospetto si presenta in modo profondamente diverso rispetto alla funzione di utilità dell’economia classica, in quanto è tendenzialmente concava nel dominio dei guadagni, indicando una sensibilità decrescente agli incrementi positivi: ciò significa che, all’aumentare del guadagno, ogni unità aggiuntiva produce un beneficio psicologico via via minore. Al contrario, la funzione è convessa nel dominio delle perdite, dove la variazione di valore cresce in modo più marcato, riflettendo una maggiore sensibilità alle perdite rispetto ai guadagni. Inoltre, la curva risulta più ripida nella regione delle perdite, a testimonianza del fatto che una perdita di una certa entità ha un impatto psicologico più intenso rispetto a un guadagno dello stesso valore assoluto.

Graficamente, ciò rappresenta l’asimmetria emotiva tra guadagni e perdite e spiega perché le perdite fanno più male da un punto di vista “emotivo”.

Le applicazioni pratiche della Prospect Theory sono moltissime e si possono collocare in ambiti molto diversi tra loro. Nella finanza comportamentale, ad esempio, consente di spiegare fenomeni come le bolle speculative, il panico che si diffonde rapidamente nei mercati e l’eccessiva fiducia degli investitori nelle proprie capacità di previsione.

Nel marketing, la teoria aiuta a comprendere perché il modo in cui un prezzo, uno sconto o una promozione vengono presentati influenzi profondamente la percezione del consumatore e la sua propensione all’acquisto. Allo stesso modo, molti comportamenti quotidiani, dalle decisioni in materia di assicurazioni fino al gioco d’azzardo, possono essere letti alla luce dei meccanismi descritti da Kahneman e Tversky.

In un contesto caratterizzato da un’incertezza crescente, la Prospect Theory rappresenta quindi uno strumento fondamentale per comprendere come individui e mercati reagiscono a crisi, notizie improvvise e cambiamenti economici. Essa ci ricorda che le emozioni non costituiscono un errore del sistema decisionale, ma ne sono una componente essenziale.

In conclusione, la Prospect Theory ha trasformato profondamente il modo di interpretare il comportamento economico, mostrando che gli individui non sono agenti perfettamente razionali, bensì soggetti influenzati da percezioni, emozioni e contesti. Comprendere questi meccanismi non è utile solo agli economisti, ma a chiunque desideri prendere decisioni più consapevoli in un mondo complesso e incerto.

Lettura consigliata: “Pensieri lenti e veloci” di Daniel Kahneman.

Per molto tempo l’economia “classica” ha descritto gli individui come soggetti perfettamente razionali, capaci di valutare tutte le informazioni disponibili e scegliere sempre l’opzione migliore, individuandolo in un concetto originale ed artificioso denominato “Homo oeconomicus”. La realtà, però, è molto diversa. La Prospect Theory nasce proprio per spiegare perché, nelle decisioni economiche reali, le persone si comportano spesso in modo “irrazionale”.

La Prospect Theory è una teoria sviluppata da Daniel Kahneman e Amos Tversky, due psicologi premi Nobel per l’Economia, e presentata nel 1979 nella rivista Econometrica con l’articolo “Prospect Theory: An Analysis of Decision under Risk”.

Essa descrive come gli individui valutano guadagni e perdite quando devono prendere decisioni in condizioni di “incertezza”. Il punto centrale della teoria è semplice quanto rivoluzionario: non valutiamo le scelte in termini assoluti e razionali, ma rispetto a un punto di riferimento (status quo), e reagiamo in modo diverso a guadagni e perdite.

Infatti, secondo tale teoria, le persone non ragionano sul livello finale di ricchezza, ma su quanto una decisione le allontana o le avvicina a una situazione iniziale percepita come “normale”, ovvero le decisioni finanziarie degli individui ruotano attorno alle considerazioni future del proprio “status quo”. Ed è proprio qui, che si presenta uno dei concetti chiave, la “Loss Aversion” (l’avversione alle perdite), in quanto un aumento di reddito e una perdita della stessa entità non hanno lo stesso peso psicologico, anche se il risultato finale potrebbe essere simile.

In tal senso, i due studiosi hanno dimostrato che una perdita subita o prevista, in media, “pesa” psicologicamente circa il doppio di un guadagno equivalente. Ad esempio, perdere 100 euro provoca una sensazione negativa molto più intensa rispetto alla soddisfazione generata dal guadagnarli. Questo porta le persone a evitare le perdite anche quando, dal punto di vista razionale, il rischio sarebbe conveniente.

Il risultato finale? Il nostro atteggiamento verso il rischio cambia a seconda della situazione. Siamo fortemente avversi al rischio nei guadagni, in quanto preferiamo un guadagno certo a uno più alto ma incerto, ma al contempo siamo propensi al rischio nelle perdite, ossia voler rischiare di più pur di evitare una perdita certa. Questo comportamento può spiegare, inoltre, molte decisioni apparentemente “irrazionali”, come mantenere investimenti in perdita troppo a lungo o rifiutare opportunità con valore atteso positivo.

La funzione di valore della Teoria del Prospetto si presenta in modo profondamente diverso rispetto alla funzione di utilità dell’economia classica, in quanto è tendenzialmente concava nel dominio dei guadagni, indicando una sensibilità decrescente agli incrementi positivi: ciò significa che, all’aumentare del guadagno, ogni unità aggiuntiva produce un beneficio psicologico via via minore. Al contrario, la funzione è convessa nel dominio delle perdite, dove la variazione di valore cresce in modo più marcato, riflettendo una maggiore sensibilità alle perdite rispetto ai guadagni. Inoltre, la curva risulta più ripida nella regione delle perdite, a testimonianza del fatto che una perdita di una certa entità ha un impatto psicologico più intenso rispetto a un guadagno dello stesso valore assoluto.

Graficamente, ciò rappresenta l’asimmetria emotiva tra guadagni e perdite e spiega perché le perdite fanno più male da un punto di vista “emotivo”.

Le applicazioni pratiche della Prospect Theory sono moltissime e si possono collocare in ambiti molto diversi tra loro. Nella finanza comportamentale, ad esempio, consente di spiegare fenomeni come le bolle speculative, il panico che si diffonde rapidamente nei mercati e l’eccessiva fiducia degli investitori nelle proprie capacità di previsione.

Nel marketing, la teoria aiuta a comprendere perché il modo in cui un prezzo, uno sconto o una promozione vengono presentati influenzi profondamente la percezione del consumatore e la sua propensione all’acquisto. Allo stesso modo, molti comportamenti quotidiani, dalle decisioni in materia di assicurazioni fino al gioco d’azzardo, possono essere letti alla luce dei meccanismi descritti da Kahneman e Tversky.

In un contesto caratterizzato da un’incertezza crescente, la Prospect Theory rappresenta quindi uno strumento fondamentale per comprendere come individui e mercati reagiscono a crisi, notizie improvvise e cambiamenti economici. Essa ci ricorda che le emozioni non costituiscono un errore del sistema decisionale, ma ne sono una componente essenziale.

In conclusione, la Prospect Theory ha trasformato profondamente il modo di interpretare il comportamento economico, mostrando che gli individui non sono agenti perfettamente razionali, bensì soggetti influenzati da percezioni, emozioni e contesti. Comprendere questi meccanismi non è utile solo agli economisti, ma a chiunque desideri prendere decisioni più consapevoli in un mondo complesso e incerto.

Lettura consigliata: “Pensieri lenti e veloci” di Daniel Kahneman.

Per molto tempo l’economia “classica” ha descritto gli individui come soggetti perfettamente razionali, capaci di valutare tutte le informazioni disponibili e scegliere sempre l’opzione migliore, individuandolo in un concetto originale ed artificioso denominato “Homo oeconomicus”. La realtà, però, è molto diversa. La Prospect Theory nasce proprio per spiegare perché, nelle decisioni economiche reali, le persone si comportano spesso in modo “irrazionale”.

La Prospect Theory è una teoria sviluppata da Daniel Kahneman e Amos Tversky, due psicologi premi Nobel per l’Economia, e presentata nel 1979 nella rivista Econometrica con l’articolo “Prospect Theory: An Analysis of Decision under Risk”.

Essa descrive come gli individui valutano guadagni e perdite quando devono prendere decisioni in condizioni di “incertezza”. Il punto centrale della teoria è semplice quanto rivoluzionario: non valutiamo le scelte in termini assoluti e razionali, ma rispetto a un punto di riferimento (status quo), e reagiamo in modo diverso a guadagni e perdite.

Infatti, secondo tale teoria, le persone non ragionano sul livello finale di ricchezza, ma su quanto una decisione le allontana o le avvicina a una situazione iniziale percepita come “normale”, ovvero le decisioni finanziarie degli individui ruotano attorno alle considerazioni future del proprio “status quo”. Ed è proprio qui, che si presenta uno dei concetti chiave, la “Loss Aversion” (l’avversione alle perdite), in quanto un aumento di reddito e una perdita della stessa entità non hanno lo stesso peso psicologico, anche se il risultato finale potrebbe essere simile.

In tal senso, i due studiosi hanno dimostrato che una perdita subita o prevista, in media, “pesa” psicologicamente circa il doppio di un guadagno equivalente. Ad esempio, perdere 100 euro provoca una sensazione negativa molto più intensa rispetto alla soddisfazione generata dal guadagnarli. Questo porta le persone a evitare le perdite anche quando, dal punto di vista razionale, il rischio sarebbe conveniente.

Il risultato finale? Il nostro atteggiamento verso il rischio cambia a seconda della situazione. Siamo fortemente avversi al rischio nei guadagni, in quanto preferiamo un guadagno certo a uno più alto ma incerto, ma al contempo siamo propensi al rischio nelle perdite, ossia voler rischiare di più pur di evitare una perdita certa. Questo comportamento può spiegare, inoltre, molte decisioni apparentemente “irrazionali”, come mantenere investimenti in perdita troppo a lungo o rifiutare opportunità con valore atteso positivo.

La funzione di valore della Teoria del Prospetto si presenta in modo profondamente diverso rispetto alla funzione di utilità dell’economia classica, in quanto è tendenzialmente concava nel dominio dei guadagni, indicando una sensibilità decrescente agli incrementi positivi: ciò significa che, all’aumentare del guadagno, ogni unità aggiuntiva produce un beneficio psicologico via via minore. Al contrario, la funzione è convessa nel dominio delle perdite, dove la variazione di valore cresce in modo più marcato, riflettendo una maggiore sensibilità alle perdite rispetto ai guadagni. Inoltre, la curva risulta più ripida nella regione delle perdite, a testimonianza del fatto che una perdita di una certa entità ha un impatto psicologico più intenso rispetto a un guadagno dello stesso valore assoluto.

Graficamente, ciò rappresenta l’asimmetria emotiva tra guadagni e perdite e spiega perché le perdite fanno più male da un punto di vista “emotivo”.

Le applicazioni pratiche della Prospect Theory sono moltissime e si possono collocare in ambiti molto diversi tra loro. Nella finanza comportamentale, ad esempio, consente di spiegare fenomeni come le bolle speculative, il panico che si diffonde rapidamente nei mercati e l’eccessiva fiducia degli investitori nelle proprie capacità di previsione.

Nel marketing, la teoria aiuta a comprendere perché il modo in cui un prezzo, uno sconto o una promozione vengono presentati influenzi profondamente la percezione del consumatore e la sua propensione all’acquisto. Allo stesso modo, molti comportamenti quotidiani, dalle decisioni in materia di assicurazioni fino al gioco d’azzardo, possono essere letti alla luce dei meccanismi descritti da Kahneman e Tversky.

In un contesto caratterizzato da un’incertezza crescente, la Prospect Theory rappresenta quindi uno strumento fondamentale per comprendere come individui e mercati reagiscono a crisi, notizie improvvise e cambiamenti economici. Essa ci ricorda che le emozioni non costituiscono un errore del sistema decisionale, ma ne sono una componente essenziale.

In conclusione, la Prospect Theory ha trasformato profondamente il modo di interpretare il comportamento economico, mostrando che gli individui non sono agenti perfettamente razionali, bensì soggetti influenzati da percezioni, emozioni e contesti. Comprendere questi meccanismi non è utile solo agli economisti, ma a chiunque desideri prendere decisioni più consapevoli in un mondo complesso e incerto.

Lettura consigliata: “Pensieri lenti e veloci” di Daniel Kahneman.

14 dicembre 2025

14 dicembre 2025

Antonio Scaglione

A cura di